如何拆解「上車靠父幹」的跨世代困局?

撰文: 葉文祺 團結香港基金研究員、朱泰亨 團結香港基金助理研究員

樓市持續破頂,令社會熱議「上車靠父幹」的現象。繼某新樓盤推出時,有尚未畢業的23歲同學靠母親幫助,以高達一千萬元入市,引起大眾熱烈討論後;發展商在最近推售該盤第二期項目時,更考慮提供「逆按揭」付款辦法,讓父母以自住物業作抵押,似乎參觀示範單位、排隊買新樓已成為「親子活動」之一。

本港資產負債表穩健

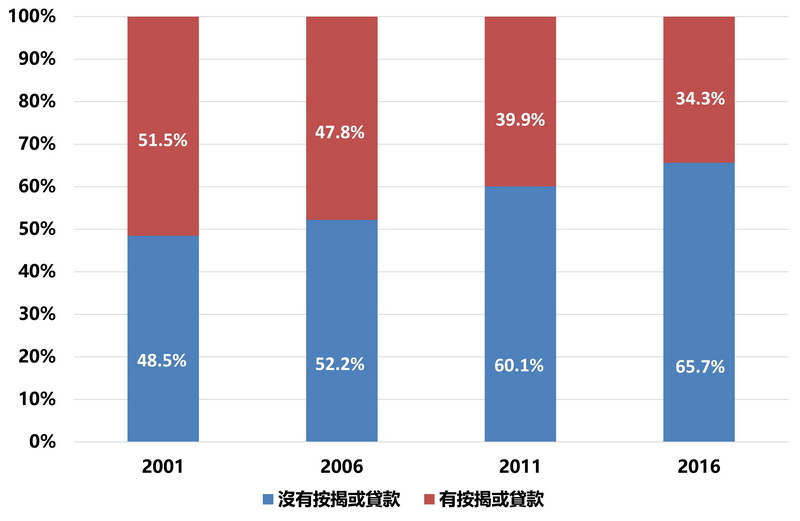

伴隨中國經濟起飛,香港經濟穩定增長,一代港人享受經濟繁榮的成果,累積了大量財富。事實上,現時香港的資產負債表相當穩健,銀行總存款數量自回歸以來上升近4.5倍,本港近三分二自住業主已全數償還其物業的按揭貸款(俗稱「供甩樓」)(圖1)。當中隱含的財富效應及潛在的槓桿所帶來的購買力,成為樓價上升的重要因素之一。在樓價高企及房屋市場長期供不應求的背景下,長遠的財富累積足以令早年已擁有資產家庭的下一代可在「鬥快買私樓比賽」中勝出。

圖1. 按借貸或按揭狀況劃分的自置居所業主

(資料來源: 各年人口普查數據)

事實上,以現時的低息環境,供樓對一個普通家庭並不算是一個沉重的負擔。但在現時金管局的樓按限制下,迫使有心置業而又欠缺「父幹」的一代,追求首期要求較低的上車盤。以屯門「上車三寶」之一的利寶大廈為例(表1),按最近成交價316萬元的單位計算,最多可以做九成的樓按(需符合註1所列的資格),首期需要31.6萬。假設沒有父母一輩幫忙,若夫婦/情侶二人在3、4年前開始計劃,固然仍會相當吃力,但說要達標亦絕非不可能,每月供款佔家庭入息中位數比率亦只有40.2%。這亦促使細價私樓遠遠跑贏整體樓市升幅。

表1.上車盤例子: 屯門利寶大廈

資料來源: EPRC經濟地產庫資料、團結香港基金

拆解「上車靠父幹」的跨世代困局

需知物業是大部分家庭最重要的資產,這會帶來「富者越富」等財富不均問題,有損社會上流動力。幸好的是,以林鄭月娥為首的新一屆政府的土地房屋政策以置業為主導,與基金會早前建議的概念一致。林太上任後提到,「港人首置上車盤」的售價不一定要與市場掛鈎,或只考慮巿民負擔能力,增加折扣率,有助市民「上車」。我們進一步建議,售價可更為科學化地與建築成本掛鈎,同樣的定價機制亦應應用於「綠置居」,甚至居屋。然而,若未能增加整體資助出售房屋數量,只是把現有的公共房屋資源重新分配,在「餅」沒有增大下,一群人分多了「餅」必會使另一群所分的減少。另外,若未能優化現時補價機制,現時居屋所面對的流轉低等問題,亦難以獲得解決。因此,政策成功的關鍵仍在於額外增加資助房屋供應,並鎖定補價於出售時水平,不隨樓價上升,使業主更容易補價。

惟正本清源,「補貼置業計劃」(註2) 的推行至關重要。簡單而言,計劃主要希望將現有或未來的的公營房屋均以出售為本,並鎖定未來的補價於出售時的水平,這有助糾正資本市場的不完善。一方面,單位定價於建築成本及獲政府的融資擔保,可令有一定經濟能力的家庭,在免卻現時嚴謹的房貸融資要求下,有能力選擇購買現有或新落成的公營房屋,滿足置業慾望,而非搶購面積細小的細價上車盤,還能享受樓價上升帶來的資本增置。另一方面,在減少競爭下,可令細價樓回歸合理價格及減少價格波動,令享受不到公營房屋政策的買家更易入市。

註:

(1) 現時,對於四百萬元以下的住宅,置業人士可透過香港按揭證券有限公司下的按揭保險計劃,獲得最高八成按揭成數,而有固定收入、供款與入息比率不超過45%的首次置業人士,則可申請九成按揭。

(2) 簡單而言,「補貼置業計劃」是將現有的公屋及居屋計劃合併為一,提供兩種以置業為標的居住選擇:「補貼出售」及「先租後買」。有能力置業者可購買「補貼出售」單位,未有能力置業者則可「先租後買」,此計劃亦由政府擔保,提供九成至九成半按揭。同時,計劃建議優化現行補價機制,將補價金額鎖定在入住時水平,相關金額可按社會共識決定要否補上利息,但不再跟浮動的市價掛鉤,從而更有效幫助基層置業。