改革香港監管「沙盒」 扶助FinTech生根

文章原載《經濟日報》2017年9月29日

撰文: 黃元山 團結香港基金政策研究院主管、水志偉 團結香港基金高級研究員、曾聖宇 團結香港基金研究員

香港是聞名的國際金融中心,而金融科技(FinTech)是全球金融界的趨勢,10年後相信全球整個金融生態會因FinTech而面目全非;若香港不能好好發展FinTech,可能連最成功的金融地位也難保。

同樣地,正因為香港是金融中心,如能把握當中的優勢,策略性地發展FinTech,也能帶動香港科創的生態系統。

制度支持不足 港FinTech差強人意

香港首隻FinTech概念股眾安保險上星期招股反應熱烈,公開認購超額近400倍,有機會問鼎今年凍資最多的新股。雖然如此,香港市民普遍對FinTech依然沒有甚麼概念,甚少在日常生活中應用。例如上述眾安保險,以人工智能配合大數據為投保人度身計算保費;微眾銀行沒有任何分店和櫃枱,只靠移動裝置配合人面識別技術處理傳統銀行手續;以上著名的FinTech產品及服務在香港都是缺乏。

又例如較多香港人熟悉的支付寶,在內地其實兼具儲蓄功能,帳戶餘額可以賺取利息,可是在香港卻由於法規問題,只能發揮其「支付」功能,與八達通卡無異,結果難以普及。

相對於香港作為全球金融中心的地位,香港FinTech的發展只能算是差強人意,其中有不少的原因;不過,不少人都對香港金融監管模式有意見,認為追不上FinTech的全球發展。根據2016年安永會計師事務所的研究,香港在制度上對FinTech的支持程度是六個選定經濟體之中最低(低於英國、新加坡、澳洲等),被評為「欠缺清晰度和透明度,亦欠缺創新的推動,阻礙產業增長」。舉個例說,美國的Jobs法案第三篇,就讓股權眾籌可以合法進行。

當然,筆者理解法規和監管的改動不容易,因此建議完善「沙盒」(sandbox)作為金融法規的緩衝。「沙盒」原指遊樂場中供小朋友玩耍的沙池,可以在當中堆砌城堡等物品,而不會對沙盒外的世界有任何影響。套用到FinTech範疇,沙盒的原則是「揸大放小」,只要新FinTech產品的規模不大,可以容許他們在法規更動前、在特定環境下生存。

放寬沙盒測試 讓產品大眾化

英國、新加坡、澳洲等地的監管機構都有設立FinTech沙盒,讓合資格的機構在特定條件限制下測試FinTech產品或服務,例如顧客人數上限、顧客類別等。這些產品有可能與現有法規有牴觸,但在沙盒的特定條件限制下可以免除這些法規的局限,讓監管當局有更多時間了解這些新科技產品或服務。若監管機構認為該產品或服務可以滿足市民所需而且風險可控制,可以修改現有法例並向公司發出許可牌照,令產品走向大眾化。

那麼香港有FinTech沙盒嗎?其實香港金管局於上年9月推出了「金融科技監管沙盒」。至2017年6月底,共有8間銀行透過金融科技監管沙盒試行了18項金融科技項目。可是這個沙盒與英國、新加坡、澳洲的沙盒相距甚遠,以致未能作推動FinTech發展的任務。筆者歸納出4個現有沙盒的問題。

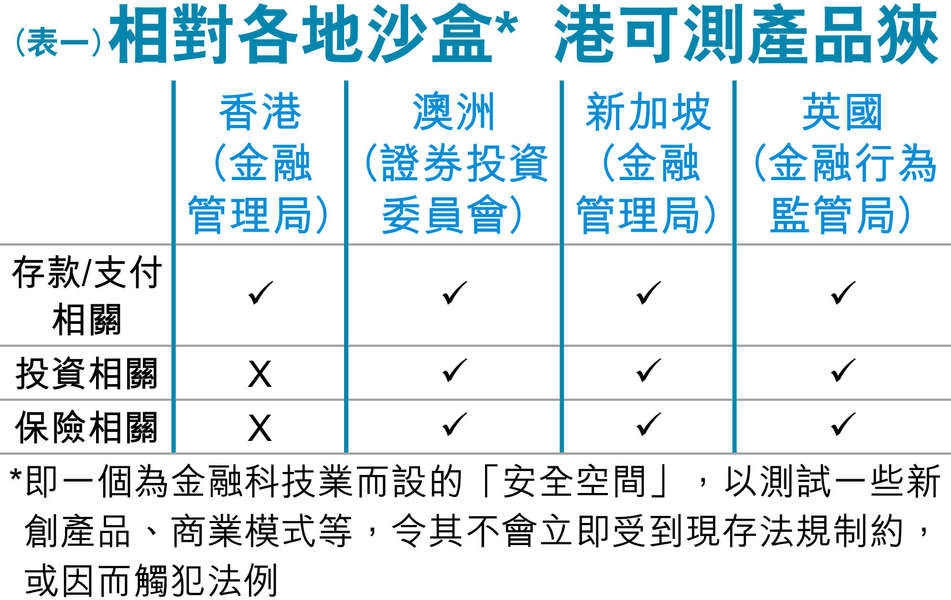

首先,由於香港的金融科技監管沙盒屬於金管局,只能測試與銀行相關的產品,例如存款或支付產品,而與投資、保險等相關的產品不在測試範圍之內。這是由於香港的金融監管制度下,監管機構按界別獨立運作,金管局、證監會和保險業監管局各有監管領域。這意味着現在金融科技監管沙盒不可跨界別對投資或保險提供測試。與香港不同,澳洲、新加坡和英國等其他國家的監管機構能夠跨界別進行監管,因此跨界別產品可以在其各自的金融科技沙盒內進行測試(表一)。

香港需要一個更具包容性的全新沙盒,全新沙盒將允許測試跨界別產品。例如該沙盒內的金融科技企業可以測試同時與支付和投資相關的產品或同時與投資和保險相關的產品。而該沙盒將由新設的行政辦公室直接管理,而非由金管局進一步管理其他跨界別產品/服務,因為金管局對自身監管範圍以外的界別(如投資及保險等)未必熟悉。

設沙盒行政辦公室 向初企開放

而金管局、證監會及保險業監管局各自建立一個沙盒亦未必最理想。舉例,如果有一間公司經營銀子錢包,同時具有支付、證券和保險相關功能,就分別要去3個不同監管機構申請沙盒測試,有機會只得到其中一部分許可(例如收到保險監管沙盒許可而沒有其他服務的許可),那麼公司還會否在香港繼續發展?所以批核應該是一併考慮跨界別產品的需要,而且一個全新的行政辦公室還可以確保沒有產品會因被評為不能納入現有三項監管類別當中而被忽視。

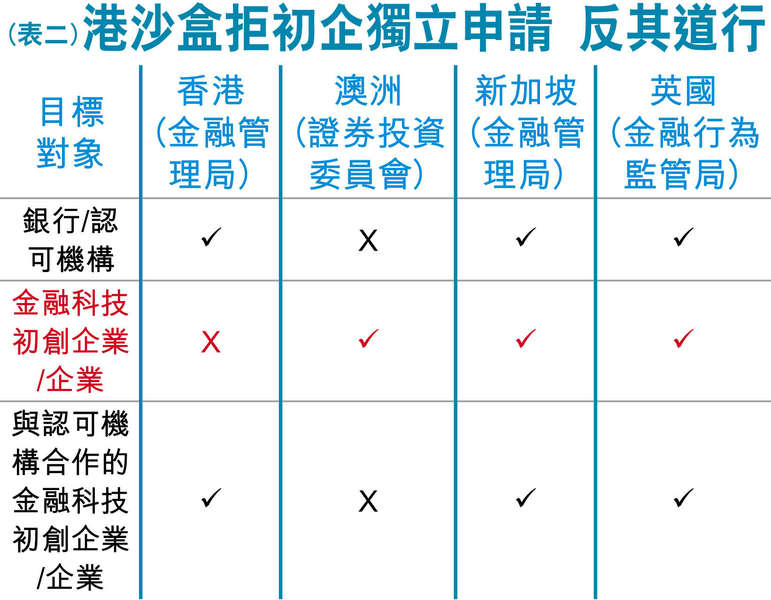

第二,FinTech企業或FinTech初創企業(Startups)不能獨自申請沙盒測試,除非他們與銀行合作。在澳洲、新加坡和英國,其各自的FinTech沙盒都涵蓋FinTech初創企業和FinTech企業(表二)。香港沙盒對FinTech企業或FinTech初創企業的限制令人洩氣,使香港對外地金融科技人才和初創企業的吸引力降低。FinTech創新往往依賴於初創企業對現有金融服務業務的變革,香港沙盒的設計正正反其道而行。

筆者認為政府應考慮將全新沙盒向初創企業和企業開放。鑑於金融科技初創企業和中小企業的資源和經驗有限,這安排使得他們能夠將沙盒作為測試產品的「安全場所」。沙盒行政辦公室應為合資格的金融科技初創企業或中小企業提供較長如24個月的測試期。測試成功的金融科技初創企業可以獲行政辦公室協助、按監管框架申請完整的許可牌照。如果仍然未能取得必要的許可牌照,可以考慮重新進入沙盒,繼續其業務。

一站式服務點 助申牌照設業務

第三,現有沙盒沒有設立機制,隨着企業發展而修改測試產品的限制條件。這有可能窒礙FinTech機構擴充業務。政府應考慮參考英國的沙盒,沙盒測試成功完成後,初創企業可以申請移除早期訂立的測試限制,例如參與測試者的數量和延伸投資者的類型(例如國籍、專業/非專業等)。經過24個月的測試,行政辦公室可以檢討這些公司在沙盒中的表現。若它們的金融科技產品獲得肯定而且希望繼續沙盒測試,可獲移除部分限制以擴大業務範圍。

第四,香港沒有一站式服務協助海外大型FinTech公司處理申請牌照及產品測試等問題。香港沙盒需要一個單一服務點,免卻FinTech公司四周奔波申請牌照的煩惱。以中國最大的網絡投融資平台之一陸金所為例,旗下陸國際金融資產交易所(簡稱陸國際)選擇於新加坡註冊,正是由於新加坡只有一個監管部門,對互聯網金融亦相當非常重視;相反由於香港金融監管機構眾多,陸國際於香港申請有關許可證時相當麻煩,令香港白白損失了一個FinTech龍頭落戶於此。很多大型FinTech公司可能希望進軍香港,如螞蟻金服、眾安保險,但卻因欠缺單一服務點而卻步,轉到其他市場。新的沙盒行政辦公室可以擔當這個角色,主動與不同監管機構斡旋,幫助這些公司申領牌照並在香港設立業務。辦公室更可進一步考慮及研究如何令海外大型的金融科技企業融入現時的監管框架,除了開放沙盒讓企業測試產品,並可豁免限制及測試時限,因為他們的商業模式早已於其他地方試行。

只要上述4個問題獲得解決,香港的FinTech沙盒必然可以更切合市場所需,成為更好的FinTech助力,讓FinTech公司和產品在成熟前好好成長。香港本身就以出色的金融服務聞名,FinTech不僅是保持香港國際金融中心地位的關鍵,更是擴展自身優勢至創新科技界的橋樑。