撰文: 黃元山 中大全球政經碩士課程客席講師

筆者認為政府可考慮優化現時的「補地價政策」。

筆者認為政府可考慮優化現時的「補地價政策」。

要解決「有資產」和「無資產」之間鴻溝,筆者認為政府可考慮優化現時的「補地價政策」。政府可容許 業主以當初購買時期的價格計算補地價,這樣一般低收入人士才具有「誘因」置業。當資產升值,他們的購買力增加,置業階梯有望出現,業主可透過售樓、樓換樓 等商業行為,釋放土地力量之餘,同時促進樓市的靈活性。

香港的房屋土地問題嚴重,房屋的問題包括租金樓價貴、住的地方小、 有資產和無資產的距離拉遠、租金樓價升幅比一般市民平均收入高,要做到「安居」愈來愈困難。房屋的問題,自然離不開土地供應,不過,土地問題,影響到層面 更廣,不單只是房屋,更影響到民生(如醫療、教育等)、經濟(如商業、創業等)。

眾所周知,根據2011年人口普查報告顯示,本港有36%家庭擁有私人樓宇;16%擁有未補地價的居屋;另有30%租住公屋,餘下18%是租住私人單位和其他模式(包括劏房等)。

當不少人連公屋(在租置計劃可出售的部分)、居屋都買不起,而三四百萬的私樓「上車盤」幾近絕跡時,社會向上流動的階梯會受到擠壓,令貧富懸殊問題不再單純是收入多少之間的差距,而是造成社會上「有資產」與「無資產」的鴻溝擴張,進而牽涉社會經濟及流動性。在筆者看來,以上種種跡象顯示,本港高樓價問題已經超越金融及經濟層面,並演變成民生社會問題。

|

有產、無產洪溝大

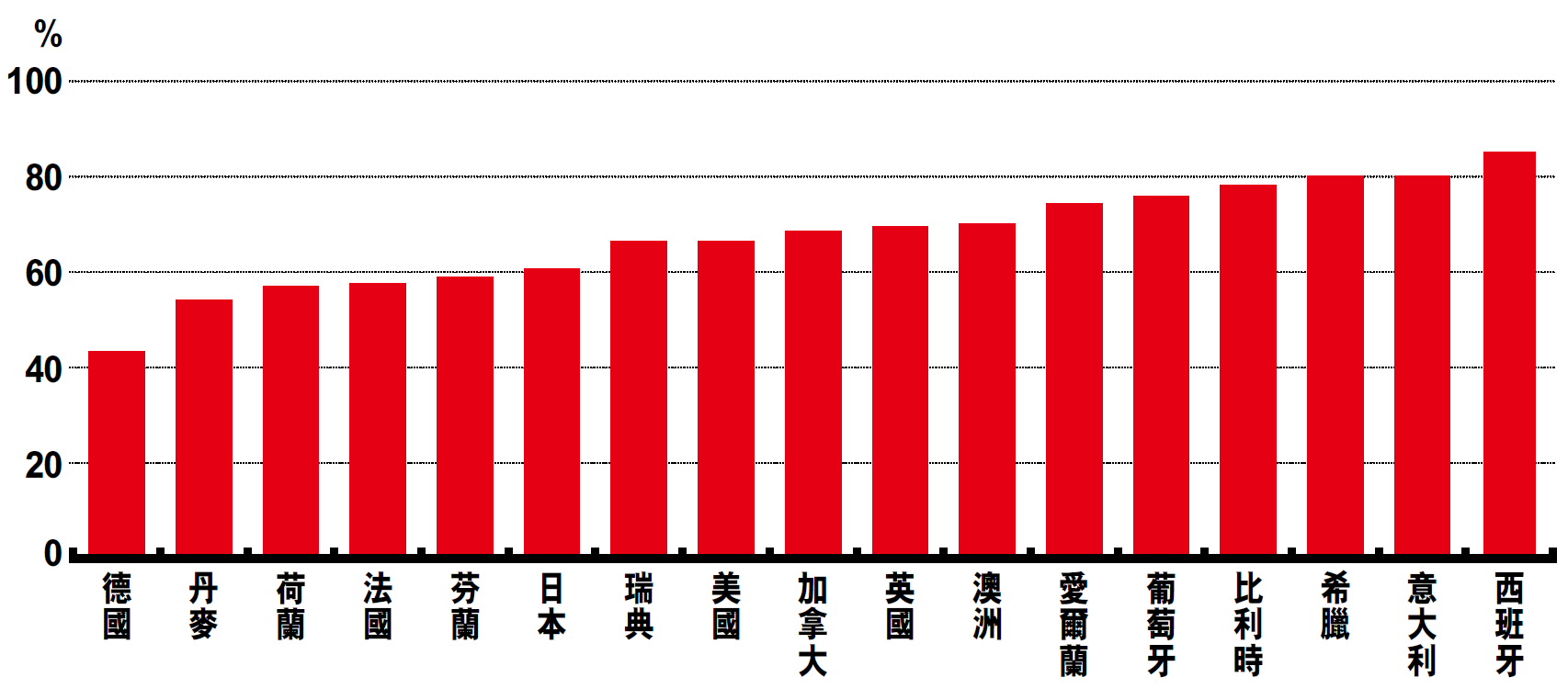

目前政府除要解決土地供應問題,亦需面對「有資產」與「無資產」所引發的後遺症。事實上,相對於其他的發達國家和地區,香港家庭的物業擁有比例較低,英美等地大概是70%,德國約40%,香港約50%的水平(私樓加居屋)〔圖一〕。

|

|

圖一

香港家庭的物業擁有比例較低,英美等地大概是70%,德國約40%,香港約50%的水平。

香港家庭的物業擁有比例較低,英美等地大概是70%,德國約40%,香港約50%的水平。

|

要解決「有資產」和「無資產」之間的鴻溝,筆者認為政府可考慮優化現時的「補地價政策」。翻查資料,房委會於1998年初便推出「出租者置其屋計 劃」(TPS),但在2005/2006年推出第六期乙租置計劃後便終止TPS。現時,根據這些已推出的TPS,總數約18萬伙,賣出的只有12萬伙,而 補了地價的就更少,不足2000伙。筆者認為,TPS的失敗,其中部分原因是補地價的價格過高。

假設一間公屋單位的市值是200 萬,政府以六折出售,即業主要付120萬購入(首期通常是10%至20%左右),其後該單位要在市場買賣,須向政府補地價。而當時的補地價價格是餘下的 80萬(200萬的40%)。然而,根據現行的補地價制度,如果10年後,公屋升值,補地價價格亦會水漲船高,而非10年前的80萬,這個情況會使業主到 時候補地價的誘因減少。

就以上簡單例子,筆者認為政府可容許業主以當初購買時期的價格計算補地價,這樣一般低收入人士才具有「誘因」置業,當資產升值,他們的購買力增加,置業階梯有望出現,業主可透過售樓、樓換樓等商業行為,釋放土地力量之餘,促進樓市的靈活性。

有人說,談房屋政策,必先要討論「安居」或是「置業」,認為「安居」不一定要「置業」,德國就是很好的例子云云。於是,根據這個推論,只要政府大規模興建多點租住的公屋,使更多人住在租住的公屋裏,就「一天光曬」。

公屋是龐大的福利開支

先不說公屋本身是一個龐大的福利開支,要支撐現有的體制,已有一定的難度。從德國的例子引申到加大居住公屋的比例,更是引喻失義,因為德國的租住單位,是以私營為主。

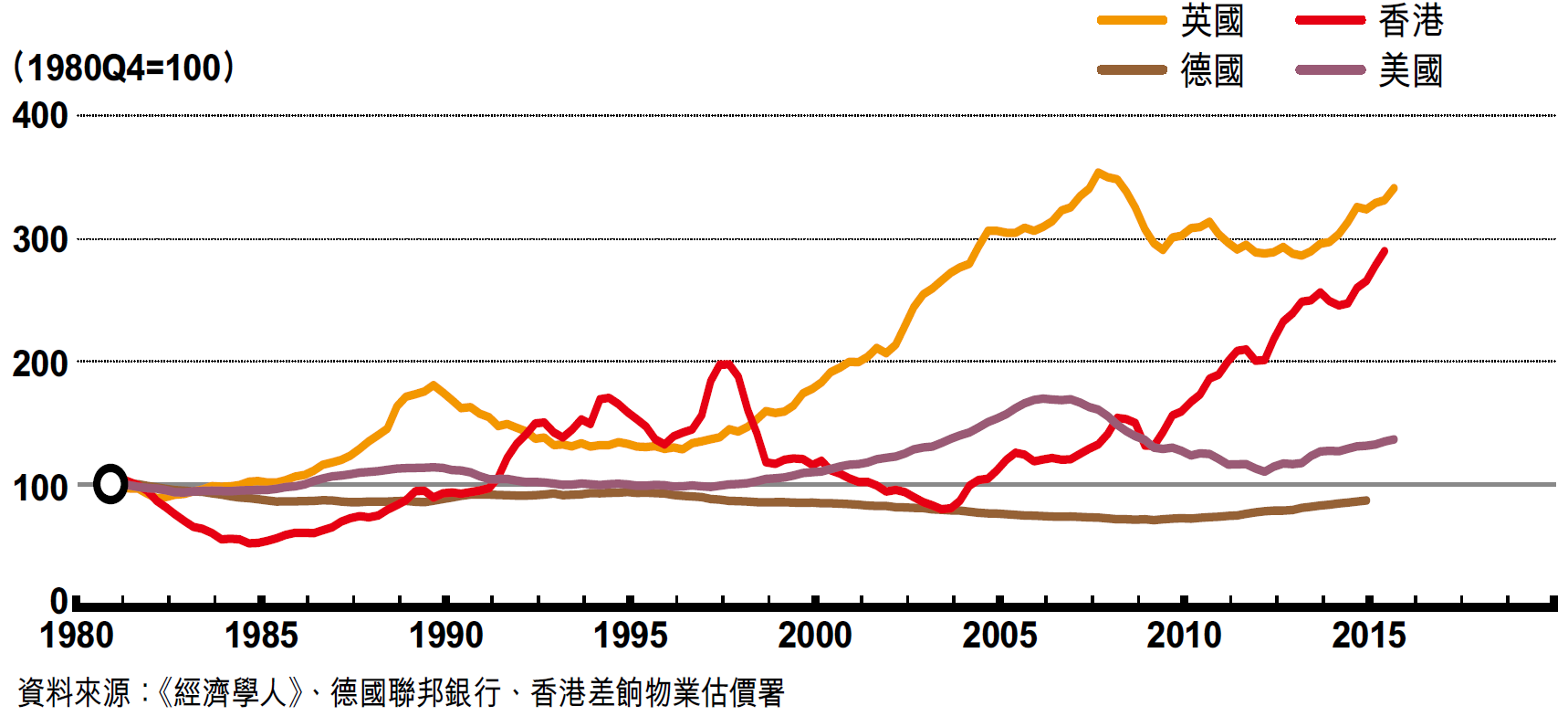

有趣的是,德國很多時候被認為是一個住屋天堂,「置業」比例低,租住的比例高,更重要的是,租金和樓價升幅不大,維持相對平穩的狀態。不少論者都着眼德國的租務安排,有較多的政府管制,認為這就是租金升幅溫和的秘密良方〔圖二〕。

|

|

圖二

德國很多時候被認為是一個住屋天堂,租金和樓價升幅不大,維持相對平穩的狀態。

德國很多時候被認為是一個住屋天堂,租金和樓價升幅不大,維持相對平穩的狀態。

|

這個「德國現象」,有其值得探討的地方;試想想,如果收租要極多的限制,樓價升幅也不多,從回報的角度,資金就會減少進入發展樓房,長遠減低供應,使租金樓價回升到均衡點。為什麼德國可以一方面發展樓房的回報低,一方面又供大於求呢?答案肯定不單單是租務管制,尤其是德國的房地產市場是以私人市場為主導。

德國土地供大於求

筆者認為,要探討這個問題,必須要從發展成本和土地供應入手。發展成本和政府發展和規劃條例息息相關,例如英國的條例就較德國繁複,而德國的相關條例,更以地方政策為依歸。地方政策較鼓勵發展,就可以減低發展的成本。相反,無論是英國或是香港,相關的條例只會愈來愈嚴謹,雖然更顧及社會其他不同的範疇,但供應就無可避免地減少。除了規劃條例寬鬆、發展成本較低以外,德國土地供應較多,尤其是東西德合併後,在柏林等地,土地供應出現供大於求,使租金和地價一直跑輸世界其他各地。

從「德國現象」的教訓可知,要使租金樓價升幅放緩,必先要減少規劃限制,也要增加土地供應。

土地供應已陷入膠着局面,這幾年的政策亦顯示政府的土地儲備不足,未來大規模造地幾乎不可能,再者新地變熟地的時間漫長,可見遠水不能救近火。

至於那些老掉牙的解決土地供應方法,例如「土地改劃用途」以增加中短期供應,此舉須要先經過地區諮商,及後經城規會批准;或者工廈進行改裝及整幢重建,過程中都存在不少程序式困難;至於利用「閒置土地」來建設樓宇,亦有數據指出扣除道路及斜坡等不適合發展地帶,可利用土地公頃面積其實有限。

香港中長期造地阻力頗大

筆者對未來香港短中長的房屋供應都比較擔心,尤其是中長遠的供應。所謂的短,是3至5年,中期是5至10年,長期是10年之後的。如果細看政府現時的計劃,中長期的造地計劃,阻力相當大,稍有差池,甚至可能造成中長期的土地供應斷層。

中期的供應包括「洪水橋新發展區」(估計佔地約714公頃),而且政府已就計劃作出最後階段公眾諮詢,就算萬事皆順利展開,只能期望於2020年開始工場平整及基礎建設工程,首批居民有望於2024年入伙,整個發展區預計於2037年完成,屆時公私營房屋可達6萬伙,創造15萬個就業職位,以應付香港中長期的房屋需要。

長遠的供應,可能就要寄望在大嶼山和港島之間填海興建「中部水域人工島」(估計佔地600至800公頃),有關報告指出,人工島將設於交椅洲或喜靈洲附近,距離港島約4公里,可配合港珠澳大橋及其他連接大嶼山的交通基建。政府有意把人工島打造成「東大嶼都會」,預計可容納10 萬人口,並成為本港第三個核心商業區。單聽這個規模,在香港現時的社會環境,要取得共識並不容易。

|

回顧過去幾年,香港土地供應不足,原因是政府停止造地,導致生地規劃及熟地供應出現斷層;加上全球經濟和資金的重心東移,香港有其得天獨厚的優勢,作為國 際金融中心,軟硬件兼備,自然 成為環球商業的集中地。而且,香港人口老化,需要的醫療護老的設施需求大增;政府統計處發表了最新本港人口數字推算,預計人口於2043年將達到822 萬;未來20年老年人口增長最為急速,65歲以上長者比例將由2014年的15%升至2034年的30%。面對供應減少,但需求大跳升,樓價自然水漲船高,所有的配套也老化和追不上需求。歸根究柢,惟有盡快爭取社會對開拓土地資源、建立足夠的土地儲備,才能使香港成為一個能安居樂業和讓香港人過更有質素 生活的地方。

原文刊於《信報月刊》2015年11月號,獲作者授權轉載

香港土地供應不足,原因是政府停止造地。

|

|

|